")

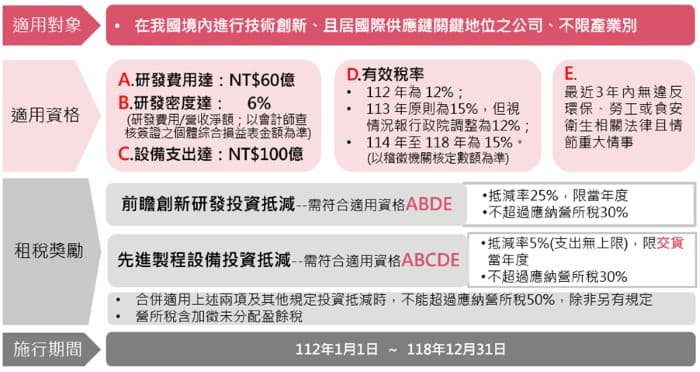

經濟部與財政部昨(7)日傍晚正式公告產業創新條例10條2的子法規「公司前瞻創新研究發展及先進製程設備支出適用投資抵減辦法」,研發費用達60億元且占營業收入達6%、購置用於先進製程設備支出達100億元者,可申請適用25%研發投抵或5%設備投抵,從2023年1月1日至2029年12月31日止,為期7年。

資誠稅務法律服務副總歐陽泓就申請程序提醒企業,曆年制者應在2/1-5/31期間,檢附紙本文件向經濟部申請審查適用資格條件,同時提出前瞻創新研發支出證明文件,或購置先進製程全新機器設備之支出證明文件及先進製程投資計畫等,逾期申請者不予受理。

公司送件申請時應併同聲明,如經主管機關審查或稽徵機關核定當年度不符合資格條件時,是否同意變更適用產創條例第10條研發投資抵減或第10條之1智慧機械投資抵減規定,申請時如未聲明同意,其後不得申請變更適用。

歐陽泓說,新增先進製程機器設備投資抵減條款,然沒有購置金額申報上限,但只限抵減當年度應納營所稅額30%,且連同本次新增的前瞻創新研發投資抵減,皆需於當年度抵減。兩者合計最高抵減當年度應納營所稅額50%,未抵減餘額往後年度不能使用。

公司經核准適用前瞻創新研究發展與先進製程設備支出投資抵減時,當年度全部研究發展支出,不得再適用產創條例與其他法律有關研究發展支出的所得稅優惠。當年度全部購置機器與設備支出,也不得適用產創條例與其他法律規定的機器或設備投資的所得稅優惠。

最後,歐陽泓提醒,如經審核不符合前述適用資格者,可在接到審查結果後一個月內申請變更適用產創條例第10條研發投資抵減或第10條之1智慧機械投資抵減。