由上文而來,本文將以德勤全球採購長調查的最新結果切入,針對當前全球CPO所關注的供應管理優先議題,即提升營運效率(Driving operational efficiency)、強化企業社會責任(Enhancing ESG/CSR)、數位轉型(Digital transformation)與降本求利(Improving margins via cost reduction)四大議題,提出供應管理解方再進化的思維與做法,供身為全球供應鏈重要一環的台灣中小企業參酌。

提升營運效率:謹防唯快易破

在過往全球化過程,搶奪先機講究「唯快不破」,遇有取捨總以速度為先,如良率過低但客戶急需,在未找到要因、提升良率前,就趕著先出貨;貨品出現瑕疵,也用快速換貨掩蓋追查根因以減少可能的時間延宕;不積極管理存貨,忽視存貨可能帶來的成本攀升,一切以大量生產、快速出貨為依歸,一切採用營運效率與市場最大化策略與手段。

豐田精實管理(TPS)是提升營運效率首推,核心是Just In Time(JIT)和減少浪費(Muda)。用最少資源,降低生產過程中的一切浪費,讓生產流程順利穩定進行,沒有停等。同時相關人員都要主動做到持續優化製程,以發揮最大生產效益。

標準化、自動化、關鍵功能集中化,如將業務、採購、合約管理和風險管理等關鍵活動集中或採混合模式以減少冗餘以及與供應商相互協作等,也都有利提升營運效率,可用為提升營運效率的核心推動因素。

然而,在全球化反轉下,系列供應鏈生態模式改變,在在增加營運成本。此時,若再依循過往唯快不破、不注重營運品質的快意作法,極可能導致「唯快易破」的窘境。更且,當全球向右轉蔚然成形時,這樣做的風險與成本必然增加,因為今後企業在提升營運效率與減少浪費上的專注,將不亞於過往大手大腳的開闊市場,這是思維的轉變,也是企業韌性的建立。

強化永續:ESG企業社會責任

2015年COP21通過巴黎協定與SDGs後,全球掀起ESG浪潮,加上2019年歐盟發布綠色政綱,更讓全球供應鏈感受到來自綠色轉型的壓力。永續轉型主要有4個面向:國際倡議、客戶/供應鏈要求、政府法規、組織自我期許/願景,從ESG三大構面切入,加上俗稱綠色通膨的氣候變遷碳議題,其所衍生出的管理成本必然增加。

在過去,企業都想成為全世界最好的公司,但在氣候變遷與永續浪潮下,企業需思考如何成為對地球最好的公司以符合利害關係人的新期待,坊間已有非常多會計師事務所或認證公司提供相關服務。不過,根據筆者輔導中小企業的經驗,常見困難與挑戰不少。

首先,缺乏專業知識培力,因對永續完整認知不足致無法接軌國際。如歐盟底下CRSD 指導的ESRS永續規範就有高達1,144項指標,如何解析本身就是個不輕鬆的議題;再加上對碳相關議題與遊戲規則瞭解的不足,讓很多企業不明究理就只想著要買碳權。其次是來自供應鏈賦予的壓力。客戶的要求通常重要且攸關訂單與營收,在ESG寬廣的面向上,中小企業通常不清楚客戶要求的重點或評核重點為何。

此外,政策與法規的適應性也是挑戰,跟不上國內更迭的政策與法規,如環境部、金管會因應國際倡議對企業規範與要求不斷推陳出新,在沒有專責配套業務關注下,難以落地並完整接軌。尤其,企業資源有限而專業人才短缺更是關鍵,在在讓中小企業跟著不斷推陳出新的永續議題,疲於奔命。

ESG的議題雖寬廣,但從國際品牌客戶角度出發,或可理出本末。當前企業推動永續的重點應是2012年聯合國永續發展大會(Rio+20)發布的,我們要的未來(The Future We Want)三大原則中之首:基於人權的作為(Human Rights-based Approach),就是一切要以人為本。

所以,國際品牌企業首重社會治理下的人權與職業安全衛生,如電子產業熟知的責任商業聯盟行為準則(Responsible Business Alliance, RBA)或法國EcoVadis 全球供應鏈持續評鑑,在評比時,有關勞工人權與職安衛的占比都超過50%。為因應趨勢接軌國際,臺灣去年底(20241112)也推出企業與供應鏈尊重人權指引草案及手冊。

這其中,國際人權對強迫勞動議題已是歐美市場品牌商不可輕易踩踏的紅線。2021年12月美國防止維吾爾人強迫勞動法(UFLPA)生效、2024年歐盟相繼通過的企業永續盡職調查義務指令(CSDDD)與禁止強迫勞動產品上市規章(EUFLR)等規定下,供應鏈中任一環節若被懷疑涉及強迫勞動,即便產品非中國原產或由中國出口,在歐美海關仍可能被扣留或拒絕通關,無法順利進入歐美市場。

根據UFLPA實施後所做統計,2022年6月至2024年9月,美國認定涉及強迫勞動最嚴重的行業為電子業、成衣、製鞋及紡織以及工業與製造原料等,均是台商對外投資重點產業;同樣的,被美國拒絕入境的產品來源國,除中國大陸,集中在越南、馬來西亞及泰國,也是台商投資布局重點地區,不可不慎。

數位轉型: 資訊系統不是目的

德勤全球採購長調查報告分析現階段數位轉型技術部署最大價值時,發現數位轉型的領先群正快速超越並建立另個技術M型化領先跟隨者或落後者;並且,數位轉型也可間接降低未來長期成本與人力短缺風險。

在次世代數位轉型技術部署水準與影響分數中可以看見,進階分析和機器人流程自動化(robotic process automation, RPA)仍處領先地位,分析超越看板式商業工具,如視覺化和儀表板轉向以人工智慧/機器學習(AI/ML)為基礎的預測與規格分析。

領先者應用上述這兩種技術的速度約較跟隨者快3倍,並以16倍速全面部署AI解決方案;10倍速部署RPA。另外,智慧合約運用將文件如合約與發票等解壓縮成可用數據,應用率也幾乎高出5倍。

台灣2000年掀起的ERP系統建置風潮,讓很多企業挫折感很重,導致如今全面營運數位轉型過程,讓中小企業裹足不前,查其主因並非不願跟上而是不知如何跟上。這樣的擔憂,不妨借鏡Deloitte 2020年發佈的台灣智慧製造關鍵能力調查資訊中提出的路徑。

在國內發現,中小企業數位轉型經常花大錢做小事,也就是投資很多資訊系統但資料卻沒法解讀,導致數位品質低落,這也是令中小企業跨不出數位轉型門檻的主因。若能先建立數據資產的品質,再適時因地制宜建立階段性資訊系統,從「潛力挑戰者」經「坐擁金山者」再到「行業標竿者」,就能充分掌握轉型的關鍵路徑。

數位轉型要起而行,必先進行數字轉型,將企業內所有營運細節,包含管理、生產、銷售、運輸等建立資料庫/資料倉儲,再以資料採礦方式,分析數字收集的可用性,才是奠定數位轉型的第一步。

資訊系統只是數位轉型的工具不是目的。先求流程合理化再求數位化與系統化,並在短期先建立有感戰果、聚焦單一策略以推動數位轉型、設計協作方式、擴大組織內參與,最後再著手建立資訊系統時,就能避免花大錢卻只能做出小事的擔憂。

根據BCG 2021年的研究,全球850多家公司,只有35%公司實現數位轉型目標,略高於2020年的30%,代表數位轉型過程需要更謹慎規劃與應對。

降本求利:重新定義價值思維

降本增效向來是企業經營的努力目標。以往,提到降本不外乎要做到成本的降低(Reduction)、規避(Avoidance)與抑制(Containment) 。其中,成本降低通常透過與供應商議價達成;成本規避則透過成本分析,將不屬於成本增加的部分免除,一般用在供應商漲價時因應;而成本抑制則帶有目標成本的概念,需要與供應商協力完成。

不過,身處反全球化與保護主義崛起的年代,想降本不再是容易達成的目標,代之而起的應是「成本管理」,兩者最大差異是後者採取需求與效益的角度思維,不再是過往貨比三家不吃虧的議價方式;因為越了解需求就越能更細緻管理成本,也才是再進化的管理解方。以下提供幾個成本管理思維供參。

首先,簡化與標準化是成本管理的初級班,先透過企業營運的價值流(Value Stream),了解營運細節、思考如何簡化與建立標準化,助力企業成本管理更上層樓,其中蘊含持續改善(日語Kaizen)的內涵,藉以消除供應環節中的不必要浪費;成本管理上的金句「不買最省」最能體現降本的意涵。

其次,透過價值工程(VE)與價值分析(VA)可以進一步有效管理成本。以往思考成本效益主要依照損益表,料工費、銷管研都需透過議價與效率提升等方式以達到節省成本的目標,不過,若從價值(需求)的角度出發,則有不同思考方式。

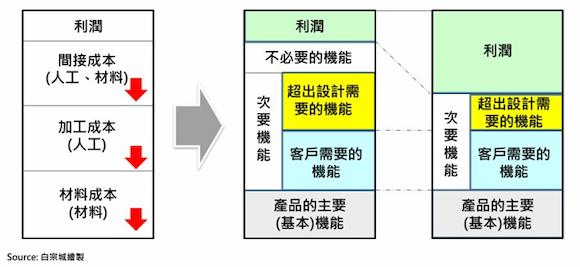

公式V(價值)=F(功能)/C(成本),是套用來研究如何撙節成本以提高價值的管理技術,透過定義功能,訂出產品的主要與次要機能;再將次要機能分為超出設計需要、客戶需要與不必要三類機能。經過一系列機能與需求研究,就可杜絕浪費,有效達到「所做即所需」的成本管理。

其中,價值工程與價值分析架構主要從設計分析(Design Analysis)與成本分析(Cost Analysis)兩大面向切入,應用基本工具即可透過剔除、替代、簡化、變更思索來完成。所謂剔除,主要思考除掉哪些部分不影響整體機能;替代則是引導思考有無具替代性、成本較低的製程或解方;簡化一般指簡化設計或合併/整合相似機能以降低成本;變更則是改採費用較便宜的材料等。

以上是高階成本管理必須做到的,過程還需與相關部門協作,通常透過組成跨功能小組執行成效較佳,成員選擇時必須找善於團隊合作者(Team Works),最後,最高階主管全力支持是成功關鍵。

本文應對當前全球核心的供應議題,探討提升營運效率、強化ESG/CSR、數位轉型與降本求利等四大解方,藉以助力中小企業啟動因應政治向右轉的變革與挑戰;如此企業在迎向政治向右轉的趨勢下思索轉型做法,過程雖有挑戰與風險,卻也能營造機遇與契機。下次,在本系列最後一次內容將進一步探討這波大趨勢下,台灣企業不得不關注的長期風險:勞動人權議題。(全球政治右轉:供應鏈結構的深層變革與挑戰 系列 4-3)

延伸閱讀